栏目分类

你的位置:开云(中国)Kaiyun·官方网站 登录入口 > 新闻 >

体育游戏app平台

国际化,大客户。

主打换热压力容器,高端家具替代入口

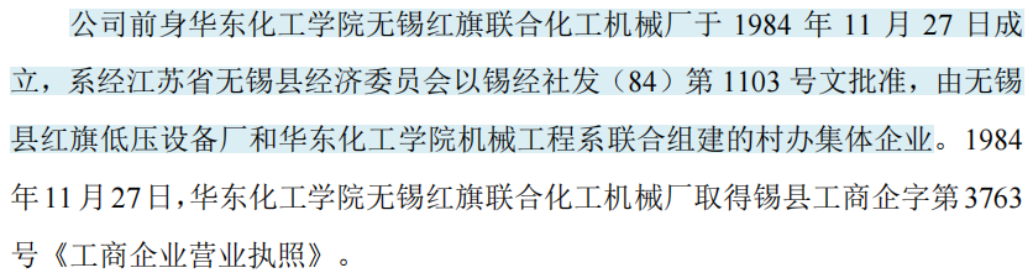

锡装股份(001332)(001332.SZ,下称公司)前身为建立于1984年的华东化工学院无锡红旗衔尾化工机械厂,是无锡县红旗低压斥地厂和华东化工学院(现华东理工大学)机械工程系衔尾组建的村办集体企业。

后续经过几轮改制,2014年举座变更建立为股份有限公司,2022年完成上市。

(开头:招股书)

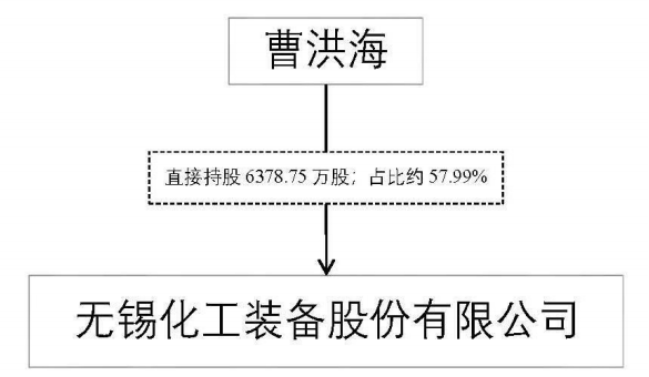

公司控股鼓吹及实控东说念主为曹洪海,法例2024年末,曹洪海合手股比例为57.99%。公司第二大鼓吹邵雪枫、第三大鼓吹惠兵均为曹洪海的姐夫,但三东说念主不属于一致活动东说念主。

(开头:2024年报)

公司自建立于今一直从事金属压力容器关连业务,已在业内深耕30余年,家具包括换热压力容器、响应压力容器等非标压力容器,主要利用于真金不怕火油及石油化工、基础化工、核电、光伏、船舶及海洋工程等范围。

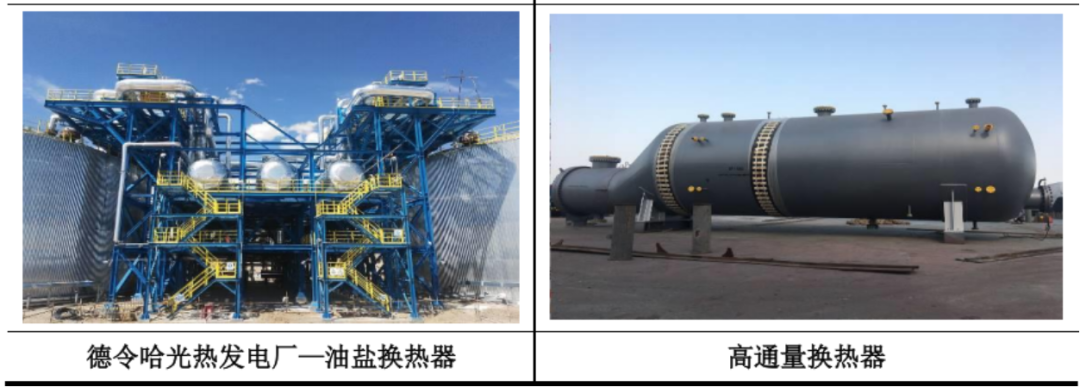

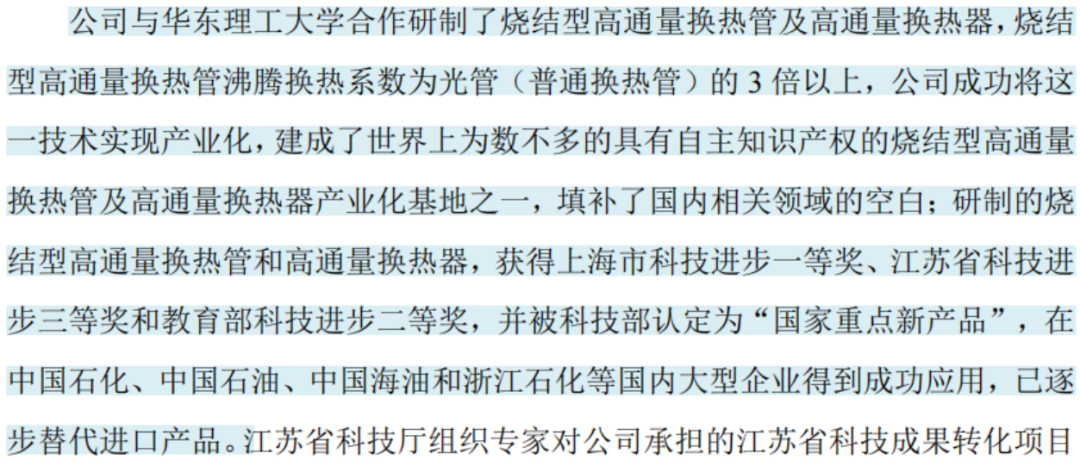

换热压力容器是公司主打家具,其中,高通量换热器属于高附加值家具,公司在该类家具方面具备明显上风,这主要收获于“产学研”协作模式。

(开头:公司公告)

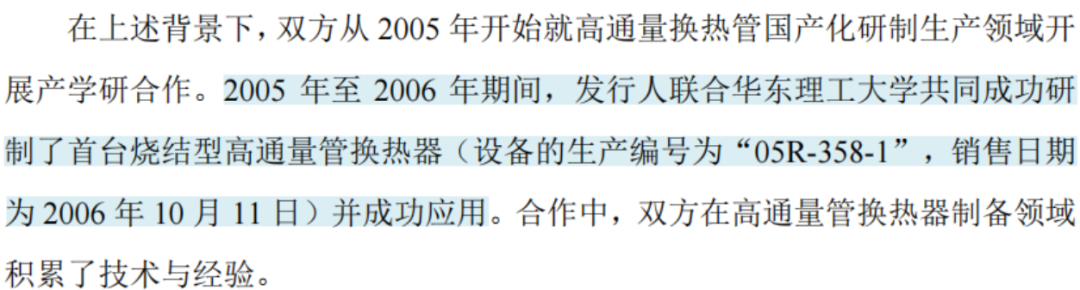

早在2005年,公司就与华东理工大学开展产学研协作,并得胜研制了首台烧结型高通量换热管。

华东理工大学是我国化学、材料科学和化工机械等范围的要点科研院校,其下属化工机械学院关连讨论团队在高效传热节能范围及装备制备上具有较强的时候实力。

(开头:招股书)

后续公司将这一时候杀青了产业化,填补了国内关连范围的空缺,已耐心替代入口家具。

(开头:招股书)

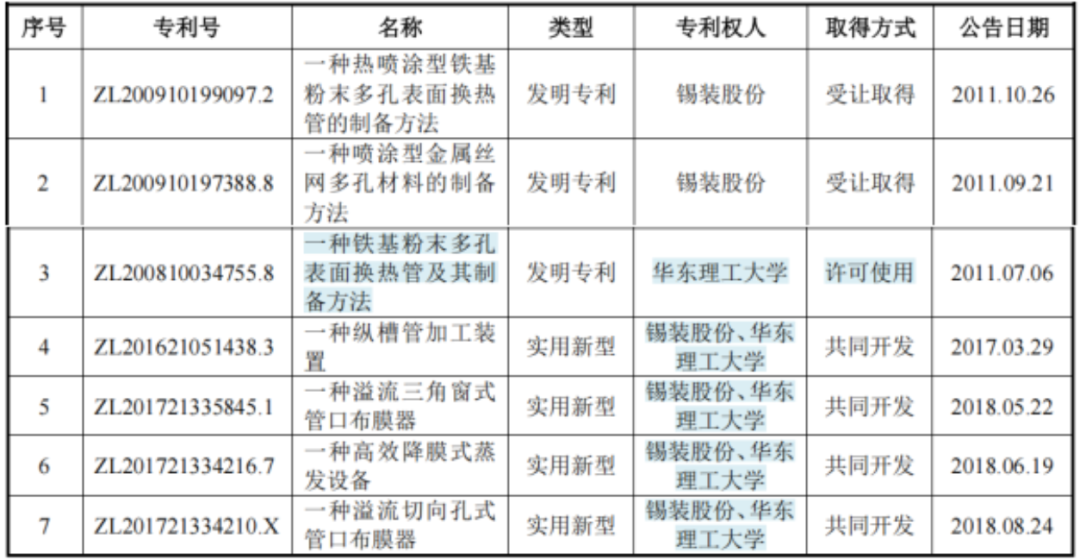

基于上述布景,公司存在部分专利属于公司与华东理工大学共同领有,其中一项专利“一种铁基粉末多孔名义换热管过甚制备步履”为华东理工大学许可公司独占使用。

法例2024年末,公司领有 12 项发明专利、61 项实用新式专利、1 项独占许可发明专利以及 2 项软件著述权。总体来看,通过非原始样式取得的专利占比不高。

(公司非通过原始样式取得的专利,开头:招股书)

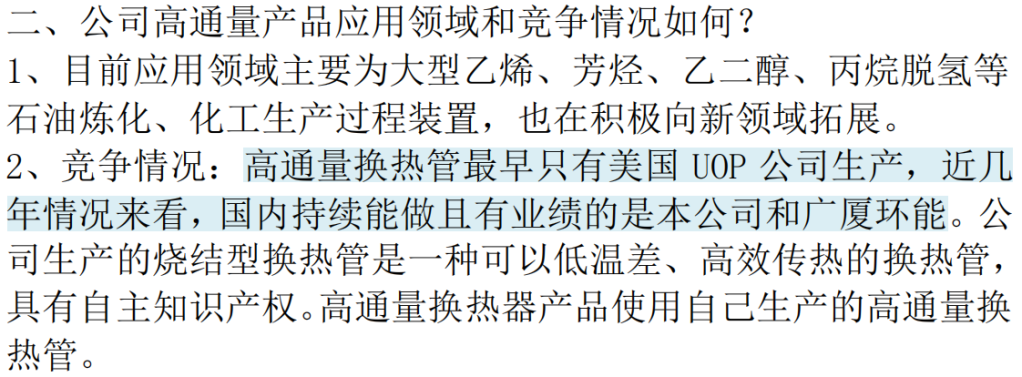

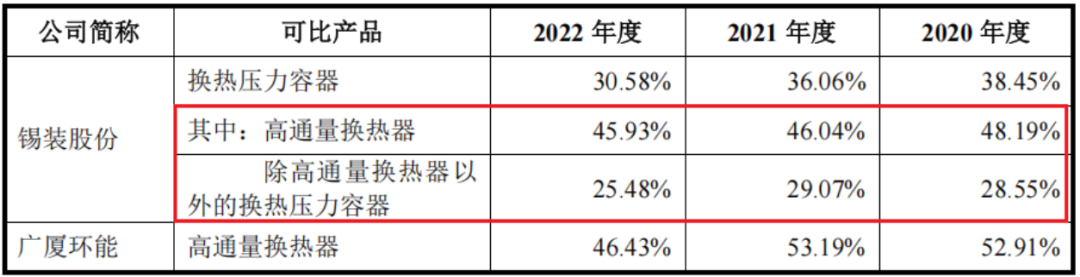

当今,在高通量换热管范围,国内合手续能作念且有事迹的主要为公司和广厦环能(873703.BJ),后者业务限度低于公司。

(开头:公司公告)

公司和广厦环能的高通量换热器毛利率均处于较高水平(50%独揽),明显高于其他世俗换热器家具。

(开头:广厦环能招股书)

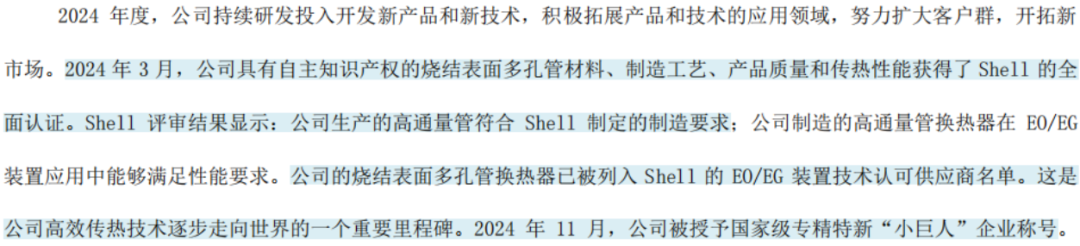

2024年3月,公司高通量管赢得了壳牌(Shell)的全面认证并干预供应商名单,2024年11月,公司被授予国度级专精特新“小巨东说念主”企业名称。

(开头:2024年报)

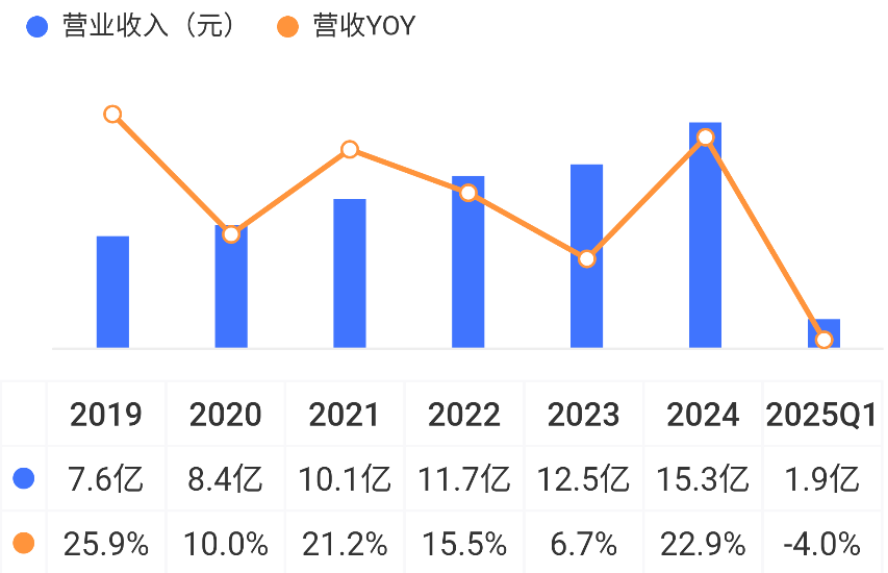

从收入组成看,换热压力容器弥远孝敬公司主要营收,2024年公司营收为15.3亿元,换热器收入占比79%。

(开头:2024年报)

历史上高通量换热器家具收入占比多在2成以上,2024年为21.8%。

(开头:同花顺iFind,制表:市值风浪APP)

两大策略:国际化、大客户

公司一直以“高端家具,高端阛阓”行为发展定位,并坚合手国际化策略,起劲于于做事巨匠高端阛阓及高端客户。

金属压力容器属于特种斥地,公司已领有较为王人全的国表里家具天禀认证,除压力容器设想制造许可证外,公司还取得了民用核安全制造许可证,在海洋工程装备范围,公司还赢得了欧洲多国国际知名船级社的企业天禀认证。

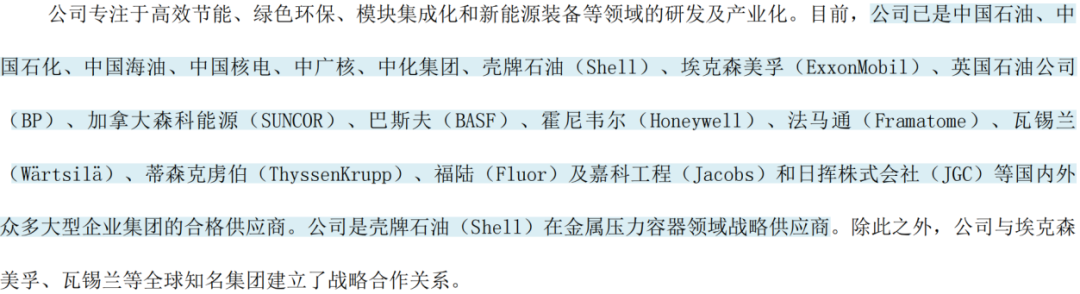

公司客户威望较为亮眼,多为寰宇500强企业,包括中国石油、中国石化、中国海油(600938)、中国核电(601985)、中广核、中化集团、壳牌石油、埃克森好意思孚、巴斯夫等国表里大型企业集团。公司也曾壳牌石油在金属压力容器范围的策略供应商。

(开头:2024年报)

2024年,巴斯夫、中石油、中石化位列公司前五大客户,前五大客户销售占比为48%,客户集聚度较高主如果受下流阛阓神态影响。

(开头:2024年报)

另外,与跨国巨头的协作也让公司有契机切入国际阛阓,当今公司已将业务拓展到欧洲、好意思国、日本、东南亚、中东、俄罗斯、澳大利亚等20多个国度和地区。

从历史情况看,公司对好意思销售金额及占比均较低,中好意思交易摩擦关于公司目的的影响总体较小。

(开头:招股书)

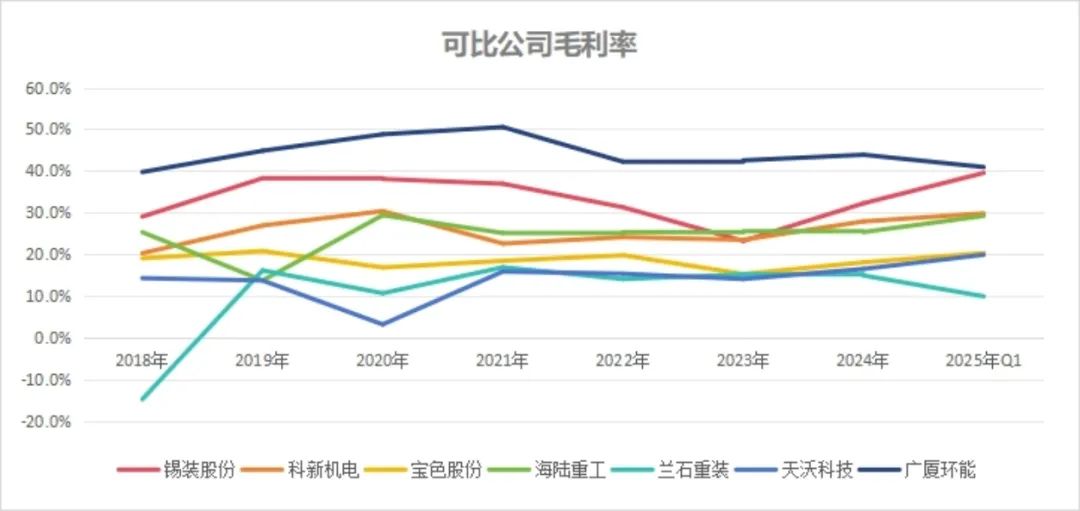

历史上公司外售占比最精好意思6成,近几年基本在2成独揽,但举座仍明显高于同业。科新机电(300092)(300092.SZ)、宝色股份(300402)(300402.SZ)、天沃科技(002564)(002564.SZ)等出口比重基本都在个位数水平。

一方面,公司拳头家具高通量换热器用偶而候上风,毛利率较高;另外一方面,公司主打高端阛阓,且外售占比高于同业,而出口毛利率要高于内销。

是以公司概述毛利率水平处在行业上游,广厦环能的高通量家具占比高于公司,是以毛利率更高。

(开头:同花顺iFind,制图:市值风浪APP)

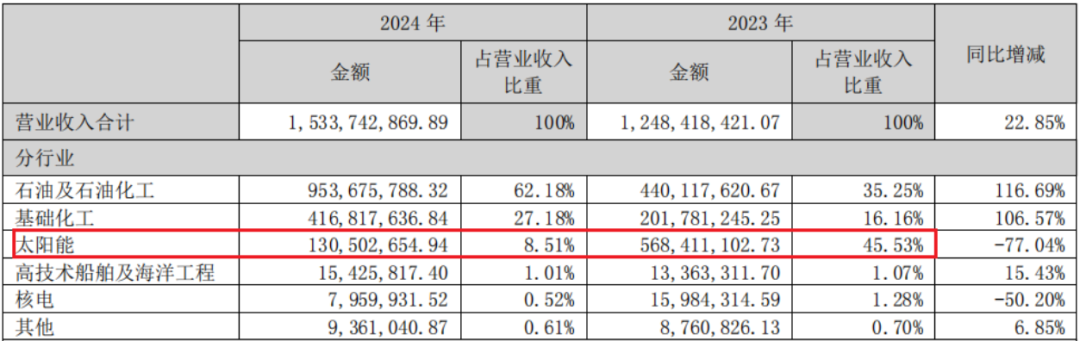

近几年公司毛利率的波动主要受收入结构变动影响。

2017-2021年,受下流阛阓增长影响,公司收入结构中石化行业占比拟高。

2022-2023年,公司在光伏范围继续赢得大额订单并孝敬收入,2023年光伏行业收入占比达46%。但该范围阛阓竞争热烈,毛利率较低。

2024年,光伏行业收入大幅下落,石化行业孝敬主要营收,同期高端家具占比进步,外售收入也同比增长93%,毛利率明显改善。

(开头:2024年报)

营收稳步增长,扣非净利改造高

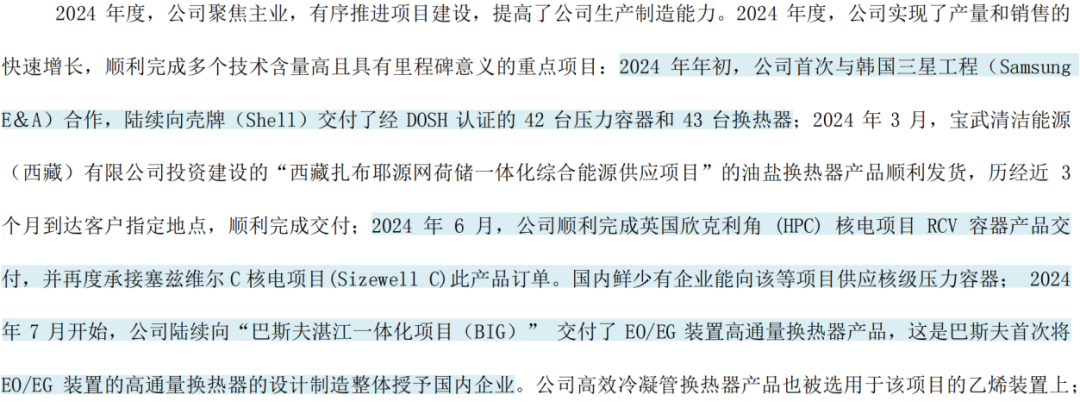

2024年,公司在业务拓展方面取得了一定的成绩,完成了多个具有里程碑意旨的要点技俩:

(1)公司初度与韩国三星工程协作,继续向壳牌委用了经DOSH认证的42台压力容器和43台换热器;

(2)奏凯完成英国欣克利角核电技俩RCV容器家具委用,并再度邻接塞兹维尔核电技俩订单,国内鲜少有企业能向该等技俩供应核级压力容器;

(3)公司继续向“巴斯夫湛江一体化技俩”委用了EO/EG安设高通量换热器家具,这是巴斯夫初度将EO/EG安设的高通量换热器的设想制造举座授予国内企业。

(开头:2024年报)

同期“年产12,000吨高效换热器分娩技俩”完工投产,高端产能进一步开释。

2024年,在同业多量增长乏力的情况下,公司营收同比增长22.9%;2025Q1,营收略有下滑。

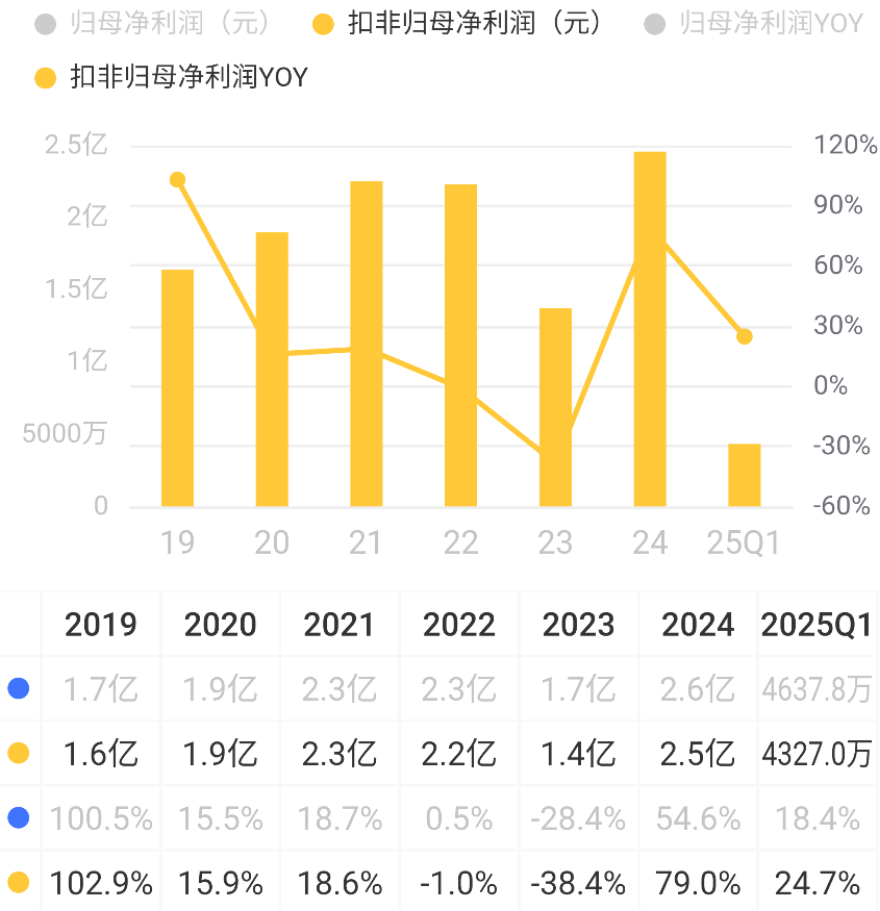

重叠盈利才调的改善,2024年公司扣非归母净利润同比增长79%,达到2.5亿元,创2019年以来新高,本年一季度扣非归母净利润不绝同比增长24.7%。

压力容器经由装备制造业是典型的投资拉动型产业,公司收入主要取决于下搭客户的老本支拨情况。

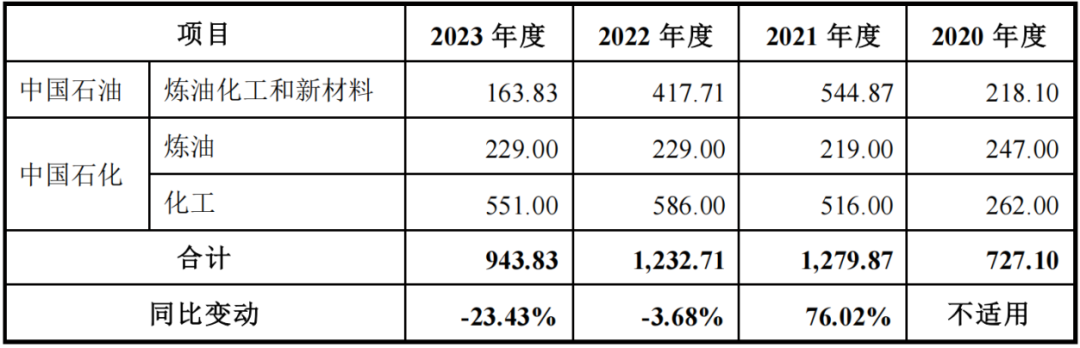

结合国内龙头企业来看,2024年中石油和中石化真金不怕火油化工关连的白叟道支拨盘算为1074.9亿元,2025年两家公司预测关连老本支拨盘算为1037亿元,与2024年出入不大,但仍低于2021和2022年水平。

2022-2024年,公司期末在手订单分辨为14.6亿元、17亿元、17.2亿元,近两年增长明显放缓。

概述代表客户的老本支拨和公司期末在手订单情况看,后续增长仍有一定压力,国际阛阓的默契较为要津。

(开头:公司公告)

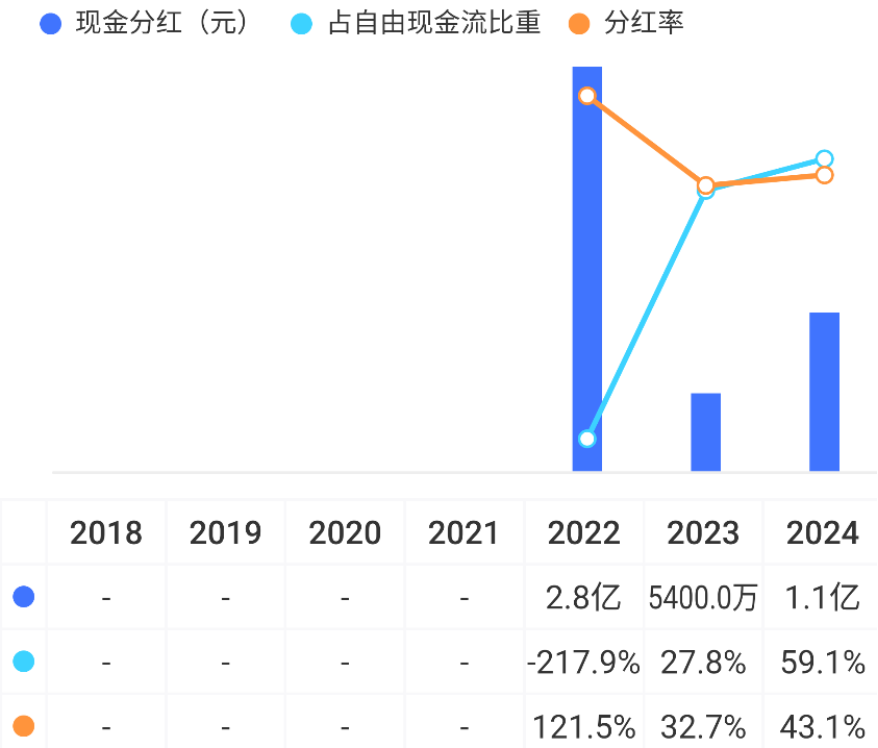

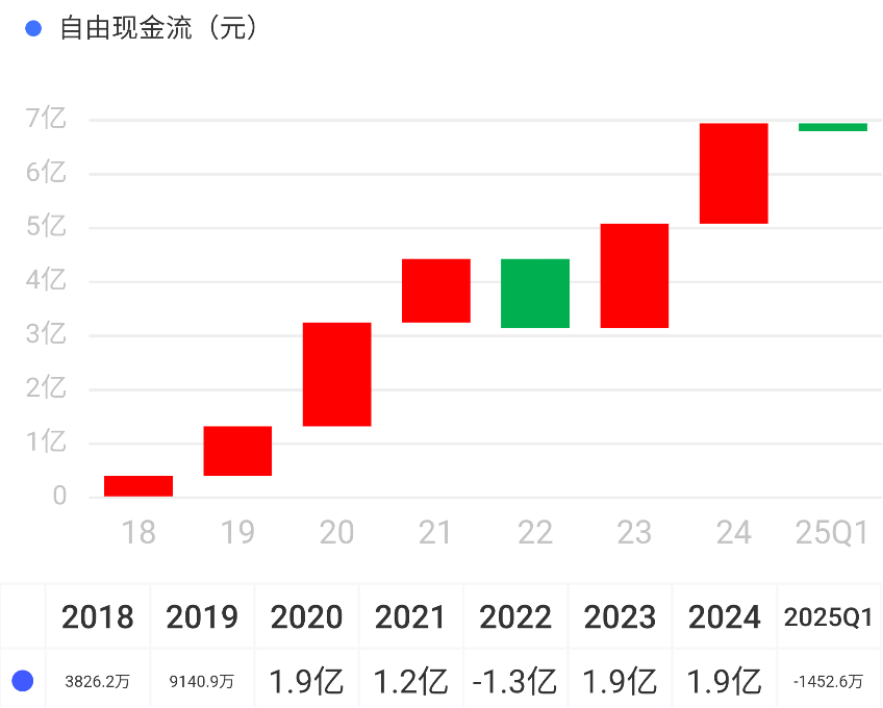

公司现款流默契总体讲究,2018-2024年,公司靠目的活动共赚得现款11.9亿元,归母净利润盘算13.2亿元。扣除老本支拨5亿元后,解放现款流累计为6.9亿元。

上市以来,公司累计股权融资12亿元,累计分成4.4亿元(含2024年度预测分成),对等分成率为68%。