智通财经APP获悉,据好意思国银行公司称,好意思联储合手有的好意思国国债组合结构可能出现变动,这可能导致该央行在翌日两年内购买近 2 万亿好意思元的短期债券,足以吸纳该时分好意思国财政部一谈的债券刊行量。好意思联储若采用此类举措,将缓解东谈主们对大限度刊行好意思国国债会破费商场流动性这一担忧。

好意思银策略师Mark Cabana和Katie Craig瞻望,好意思联储将调整其财富组合,以使财富与欠债愈加匹配。此举旨在回避利率风险和负财富景况,同期裁汰欠债期限。这也将为财政部带来急需的收益,因为财政部一直在刊行数十亿好意思元的短期债券来填补继续扩大的赤字,并在上个月进步债务上限后补充现款余额。

好意思国银行利率策略部门的端庄东谈主Cabana在一次单独采访中暗意:“如果你对好意思联储的财富欠债表进行一些操作,并假定典质贷款被重新投资于单子,那么财富欠债表就会转为单子体式,他们会收回到期的国债并将其调节为单子,这或者止境于 1 万亿好意思元。令东谈主有些不行念念议的是,财政部刊行了 1 万亿好意思元的单子,而好意思联储却购买了这些单子。这在很猛进程上是在商场前端创造了一个新的需求开首。”

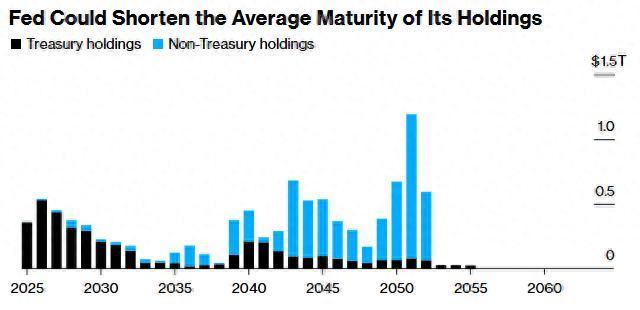

好意思国银行的策略师们在周五的一份陈述中写谈,货币束缚机构不错快要 50%的财富转为国库券,以匹配其短期欠债——主若是准备金和逆回购契约——同期还能收受国库现款余额的变化。他们预计,在 2026 财年,国库券的供应量将达到 8250 亿好意思元,在 2027 财年将达到 10670 亿好意思元,假定财政部在 2026 年 10 月之前保合手债券拍卖限度不变。

与此同期,跟着好意思国财政部加大刊行债券的力度以补充现款储备,商场参与者越来越眷注融资商场中可能出现的流动性受限的迹象。自上个月好意思国国会进步债务上限以来,财政部已刊行了约 3280 亿好意思元的短期政府债券,以补充其现款储备。此举导致资金从金融系统中流出,使金融体系容易受到或然事件的影响。

好意思联储若采用此类举措,将确保短期政府债券的需求保合手强盛,从而缓解东谈主们对大限度刊行好意思国国债会破费商场流动性这一担忧。

策略师们暗意,尽管好意思联储仍在徐徐缩减其财富欠债表(这一流程被称为量化紧缩),但计谋制定者近期的言论标明,相关投资组合的探讨可能会出当今 8 月 20 日公布的 7 月联邦公开商场委员会会议纪要中。好意思联储理事沃勒曾提倡央行采用这种作念法以确保“最优组合”。一位好意思联储高档照管人近期的一份陈述也观念遴荐这种计谋。

好意思联储官员在 2024 年末屡次降息后,本年并未调整基准利率。因此,联邦储备系统公开商场账户的总净收益仍为负值,原因是支付给银行准备金和其他欠债的利息高于其合手有的债券所得回的收益,这给好意思联储带来了其他用度方面的压力。

达拉斯联储的一份探讨陈述对三种财富组合时势进行了分析,并对每种时势的历害进行了评估。该陈述得出论断:期限匹配有助于收敛收益波动性,而多元化投资组合在收敛采集风险方面更具可行性。

据好意思国银行称,好意思联储不错有几种时势来飞快增多其合手有的单子数目。第一种时势是将典质贷款相沿证券的到期款项和提前还款进行再投资,每月可达到 100 亿至 200 亿好意思元。另一种弃取是增多准备金余额,以对消非准备金欠债的增长并保合手其踏实,这每月需要约 100 亿至 200 亿好意思元。终末一种弃取是将总共到期的国债利息一谈再投资于短期国库券,每月的购买量将约为 200 亿至 600 亿好意思元。

好意思联储很可能会在放置财富欠债表缩减筹办后,立即初始调整其再投资策略欧洲杯体育,上述两位好意思银分析师瞻望这一操作最早会在 2025 年 12 月完成。